自社株の評価額はいくら?|M&A価格と相続税評価の「2つのものさし」【元国税調査官が解説】

「自分の会社に、いくらの値段がつくのか」——経営者なら一度は考えたことがあるはずです。ところが自社株(非上場株式)の評価額には、M&Aで買い手が意識する価格と、相続・贈与のときに使う相続税評価額という2つのものさしがあり、同じ会社でも金額が大きく異なることが珍しくありません。この記事では、中小M&Aの実務で広く使われる年買法(時価純資産+営業権)と、財産評価基本通達に基づく取引相場のない株式の評価の考え方を整理し、元国税調査官の税理士が「2つの評価額のギャップ」から何を読み取るべきかを解説します。

Two Yardsticks

目次

会社の価値には「2つのものさし」がある

非上場会社の株式には市場価格がありません。そのため「いくらか」は、何のために評価するのかで答えが変わります。代表的なのが次の2つです。

| M&A簡易評価(年買法) | 相続税評価 | |

|---|---|---|

| 目的 | 会社を売買するときの価格の目線 | 相続税・贈与税を計算するための評価額 |

| 決まり方 | 実務慣行。最終的には交渉で決まる | 財産評価基本通達に基づき算定 |

| 算式の例 | 時価純資産+営業権(税引後営業利益×2〜5年分) | 類似業種比準方式・純資産価額方式・配当還元方式 |

| 誰が使うか | 買い手・売り手・M&A仲介 | 税務署・税理士(申告実務) |

同じ決算書から出発しても、この2つは目的も算式も別物です。「売ったらいくらか」と「相続したらいくらとして課税されるか」は、分けて把握しておく——これが自社株を考える出発点になります。

M&A Valuation

M&A簡易評価(年買法)の考え方

中小企業のM&Aで最初の目線として広く使われるのが、年買法(時価純資産+営業権)と呼ばれる簡易手法です。

算式:時価純資産+営業利益の数年分

評価額 = 時価純資産 + 営業権(税引後営業利益 × 持続年数2〜5年程度)という形で計算します。貸借対照表の純資産をそのまま使うのではなく、保険の解約返戻金など簿外の含み資産を足し、将来支払う役員退職金など簿外債務を引いて「時価」に引き直すのがポイントです。営業利益は単年だとブレるため、直近数期の平均を使うこともあります。

「持続年数」は何年にすればいい?——実務の相場は2〜5年

年買法でいちばん迷うのが、営業権を「何年分」見るかです。決まったルールはありませんが、中小M&Aの実務では3年を出発点にするのが一般的で、会社の中身によって2〜5年の間で調整します。目安は次のとおりです。

- 長め(4〜5年)に傾く要素:業績が安定している/顧客基盤が分散している/継続契約型の収益がある/社長がいなくても回る組織になっている——つまり収益力が「会社の仕組み」に根ざしているほど、買い手は長く続くと評価します。

- 短め(2〜2.5年)に傾く要素:業績の変動が大きい/特定の大口取引先に依存している/経営者個人の技能・人脈に収益が依存している/許認可や人材の引き継ぎが難しい——社長が抜けると収益力が落ちる会社は、営業権を長くは見てもらえません。

言い換えると、持続年数は「あなたがいなくなっても、この儲けは何年続くか」という買い手からの問いです。後述の無料ツールではスライダーで2〜5年を動かして試せるほか、レンジ(2〜5年の幅)も同時に表示されるので、1つの数字ではなく幅で捉えることをおすすめします。

あくまで「目線」であって理論値ではない

年買法は、DCF法のような理論的な企業価値評価とは別物の実務簡便法です。持続年数を何年とするかで結果が大きく動きますし、実際の売買価格は買い手との交渉やデューデリジェンスを経て決まります。それでも、自社の収益力と純資産がどう値段に換算されるのかを知る「最初のものさし」としては十分に役立ちます。

▶ 営業権のベースになる利益水準を客観視したい方は、経常利益率の目安(業種別・資本金別の平均)もあわせてご覧ください。

Free Tool

決算書の数字で1分試算(無料ツール)

この記事の考え方をもとに、決算書の数字を入れるだけでM&A簡易評価額(年買法)と相続税評価の参考値を並べて試算できる無料ツール「自社株シミュレーター(M&A簡易評価×相続税評価)」を公開しています。登録不要で、入力した数字はブラウザ内だけで計算され送信されません。

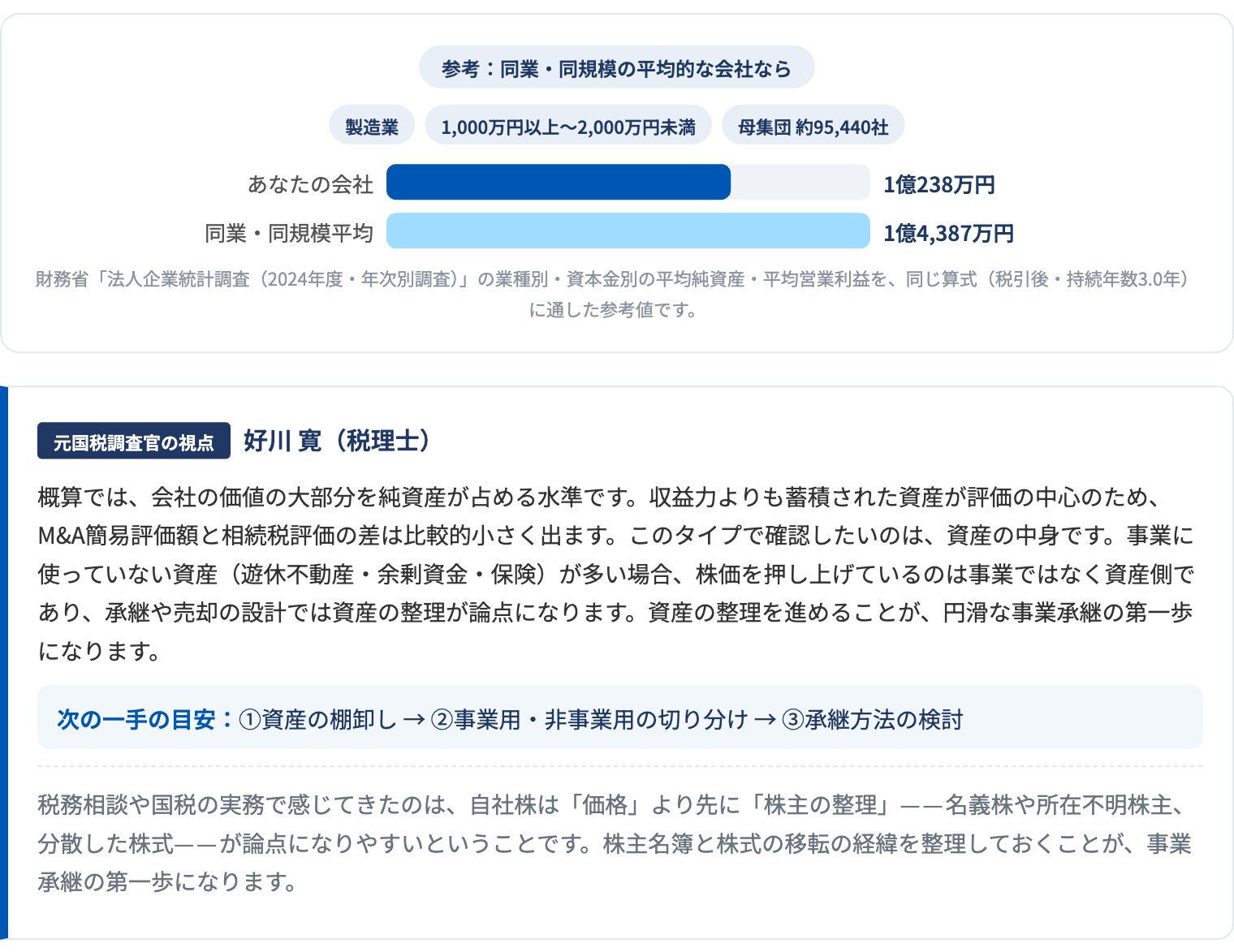

結果には、年買法による簡易評価額と相続税評価の参考値(純資産価額方式ベース)のほか、財務省「法人企業統計調査」に基づく同業・同規模の平均的な会社との比較、元国税調査官の視点コメントが表示されます。過去2期の営業利益を入れると3期加重平均で計算でき、単年のブレも抑えられます。

Tax Valuation

相続税評価(取引相場のない株式)の仕組み

相続や贈与で自社株を引き継ぐときの評価は、財産評価基本通達の「取引相場のない株式」の定めに従います。ポイントは3つです。

①誰が取得するかで方式が変わる

経営を支配する同族株主が取得する場合は原則的評価方式(類似業種比準方式・純資産価額方式)、それ以外の少数株主が取得する場合は配当還元方式という特例的な評価になります。同じ株式でも、誰に渡すかで評価額が桁違いになることがあります。

②会社規模で「類似業種比準」と「純資産価額」の使い方が決まる

従業員数・総資産・取引金額から会社を大・中・小に区分し、大会社は類似業種比準方式を中心に、小会社は純資産価額方式を中心に、中会社は両者を一定割合で併用して評価します。一般に、利益や配当の水準が上場企業並みに高くない会社では、類似業種比準価額を使えると評価額が下がる傾向があります。

③純資産価額は「相続税評価ベース」で洗い替える

純資産価額方式では、資産・負債を帳簿価額ではなく相続税評価額に引き直して計算します(含み益には法人税額等相当額37%の控除あり)。土地や保険を多く持つ会社では、簿価の純資産と大きくズレることがあります。なお、先ほどの無料ツールで表示される相続税評価の参考値は純資産価額方式ベースの概算で、一般には原則的評価の上限の目安にあたります。正確な評価には株価算定が必要です。

The Gap

2つの評価額のギャップが教えてくれること

実際に試算してみると、多くの会社で2つの評価額は一致しません。このギャップにこそ、打ち手のヒントがあります。

M&A簡易評価額のほうが高い会社は、収益力が純資産に対して厚い会社です。売却・第三者承継が現実的な選択肢になり得る一方、相続の場面では収益力ほどには評価されないことがあります。

相続税評価額が重い会社は、利益の蓄積や不動産の含み益で純資産が厚くなった会社に多いパターンです。後継者に株式を渡すときの贈与税・相続税の負担や納税資金が課題になり、役員退職金の支給や類似業種比準価額を使える体制づくりなど、計画的な株価対策の検討余地があります。

▶ 株価対策と役員退職金の具体策は、事業承継の税務(自社株の株価対策×役員退職金)で詳しく解説しています。

From an Ex-Investigator

元国税調査官の視点——「知らないまま」がいちばんのリスク

相続税調査の現場で、取引相場のない株式の評価は定番の論点です。会社規模の判定誤り、純資産価額の洗い替え漏れ(土地の評価や保険の計上漏れ)、同族株主の判定など、評価明細書の作り込みの甘さは調査で必ず見られます。そしてそれ以前に、「自社株にいくらの評価がつくのか、オーナー自身が把握していなかった」というケースが非常に多いのです。

自社株は、預金と違って分けにくく、納税資金にもなりにくい財産です。決算のタイミングで年に一度、自社の評価額の水準を把握しておくだけで、承継の選択肢は大きく広がります。対策の多くは、時間をかけるほど効くからです。

▶ 自社株を含む相続全体の考え方は、相続税申告・生前対策の総合案内をご覧ください。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。