資金繰り表の作り方【2026年版】|月次12ヶ月・15行の基本の型と、3分で作れる無料ツール

「利益は出ているはずなのに、月末の支払いがいつも不安」——顧問先からいちばん多く聞く悩みです。損益計算書の利益と、通帳の残高は別物です。売上が立っても入金は翌月以降、借入の返済は経費にならないのに現金は減り、納税は決算の2ヶ月後にまとめてやってきます。このズレを1枚で見えるようにするのが資金繰り表です。

本記事では、はじめて資金繰り表を作る経営者向けに、最低限の型と作り方の手順を解説します。むずかしい様式は必要ありません。まず「いつ、資金がいちばん少なくなるか」が見えれば十分です。

この記事でわかること

- 資金繰り表と損益計算書の違い——「利益と現金のズレ」の正体

- 月次12ヶ月・15行でつくる最低限のフォーマット

- 作り方5ステップと、続けるコツ(予定と実績のローリング)

- 入力3分でグラフまで自動作成できる無料シミュレーターの使い方

目次

1. 資金繰り表とは——利益と現金は別物

資金繰り表は、月ごとの「入ってくるお金」「出ていくお金」「月末の残高」を並べた表です。損益計算書が「儲かったか」を表すのに対し、資金繰り表は「支払えるか」を表します。両者がズレる主な原因は次の3つです。

01

回収・支払いのサイト

売上は当月に立っても、入金は翌月・翌々月。逆に仕入は翌月払いなら現金は後から減ります。この時間差が資金繰りの核心です。

02

損益に出ない支出

借入金の元金返済は経費になりませんが、現金は毎月確実に減ります。設備投資や敷金も同様です。

03

まとめてくる納税

法人税・消費税は原則、決算日の2ヶ月後に一括納付。利益が出た期ほど、翌期の資金繰りに大きな山ができます。

黒字なのに支払いができなくなる「黒字倒産」は、この3つのズレを見落としたときに起こります。逆に言えば、ズレを月次で並べておくだけで、資金の危機は数ヶ月前から予見できます。

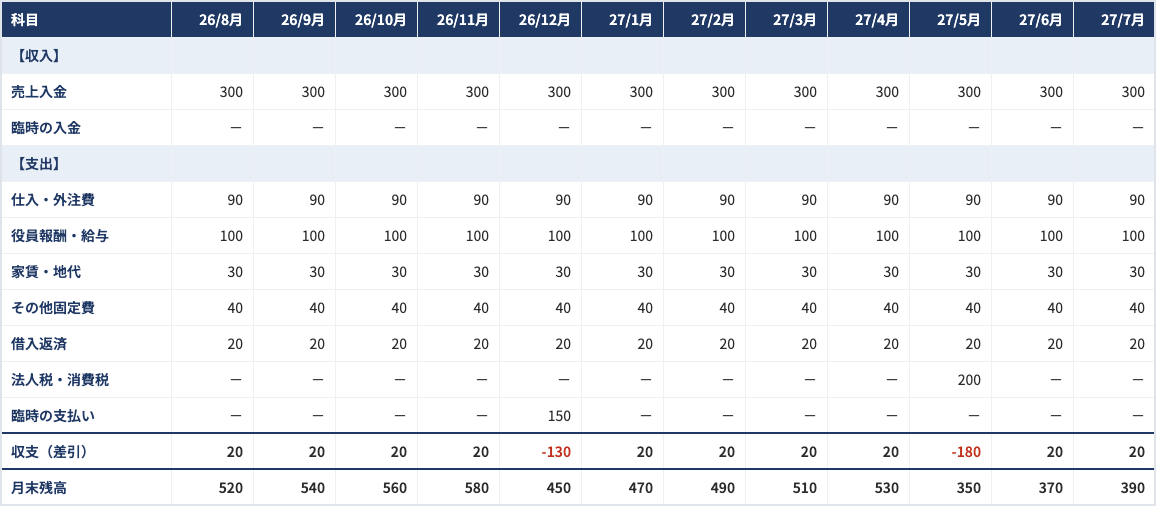

2. 最低限のフォーマット——月次12ヶ月・15行で足りる

市販のテンプレートには科目が50行以上並ぶものもありますが、最初からすべて埋める必要はありません。実務でまず機能するのは、次の型です。

| 区分 | 行の例 |

|---|---|

| 収入 | 売上入金(現金売上・売掛金回収)/臨時の入金(借入・補助金など) |

| 支出 | 仕入・外注費/役員報酬・給与(社会保険料込み)/家賃・地代/その他固定費/借入返済(元金+利息)/法人税・消費税/臨時の支払い |

| 集計 | 収支(差引)/月末残高 |

大事なのは科目の細かさではなく、月末残高の推移が12ヶ月先まで見えることです。細分化は、運用が続くようになってからで間に合います。

3. 作り方5ステップ

いまの預金残高を書く:全口座の合計をスタート地点に置きます。

毎月ほぼ固定の支出を並べる:役員報酬・給与、家賃、その他固定費、借入返済。1回入れたら12ヶ月分に横コピーします。

売上見込みと回収サイトを入れる:月ごとの売上見込みを置き、「当月◯%・翌月◯%」の回収条件で入金月に振り分けます。仕入・外注費は売上×原価率で概算すれば十分です。

納税と臨時の入出金を置く:法人税・消費税は決算月の2ヶ月後に。賞与、設備投資、消費税の中間納付なども該当月に入れます。

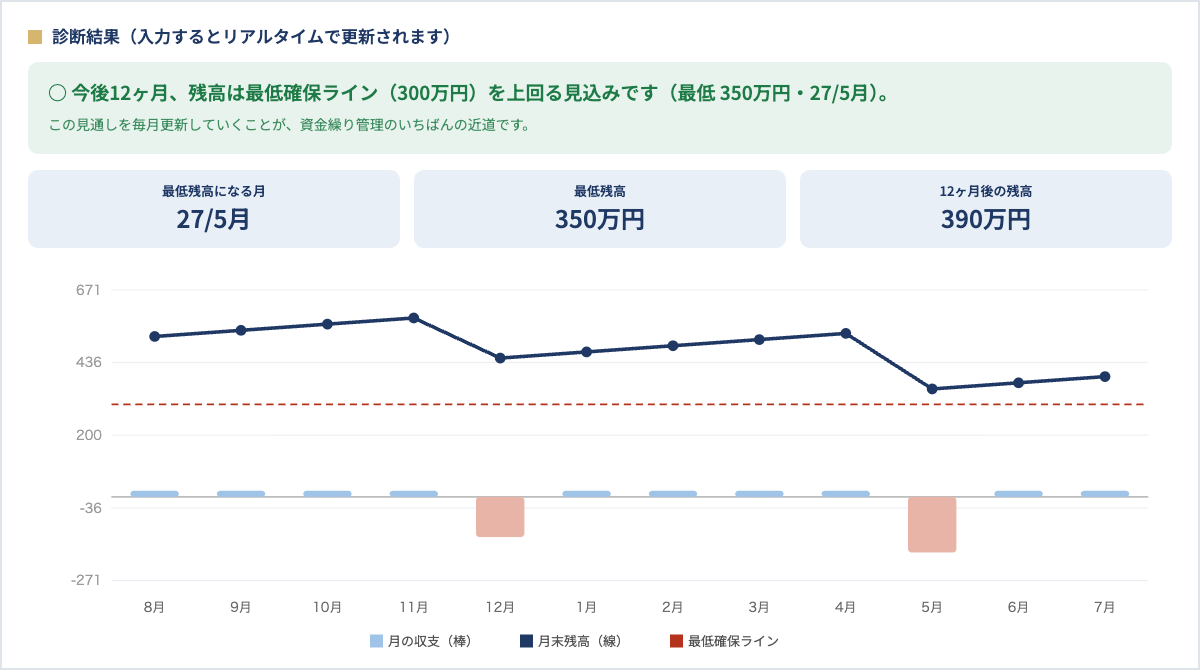

月末残高に「最低確保ライン」を引く:目安は月商1ヶ月分。ラインを割る月があれば、それが対策を始める合図です。

元国税調査官の視点

資金繰り表は、金融機関との共通言語でもあります。融資の相談で「いつ・いくら足りなくなるか」を資金繰り表で示せる経営者と、感覚で「そろそろ厳しい」と話す経営者では、担当者の対応がまったく変わります。そして融資は、残高が尽きてからでは選択肢が細ります。ラインを割る数ヶ月前に動く——そのために資金繰り表を作ります。

4. 続けるコツ——「予定」と「実績」を分けない

資金繰り表が続かない最大の原因は、予定表と実績表を別々に管理しようとすることです。おすすめは1枚のローリング方式。月が終わるたびに、その月の列を実績の数字で上書きし、先の見通しを直す。これだけです。予定と実績のズレ(売上見込みの甘さ、経費の漏れ)が毎月見えるので、予測の精度は自然に上がっていきます。月次決算とあわせて月1回・15分の習慣にできれば十分です。

5. まず3分で試す——無料の資金繰りシミュレーター

「型はわかったが、表を組むのが面倒」という方のために、ブラウザ上で動く無料ツールを用意しました。資金繰りかんたんシミュレーター(無料・登録不要)です。

- 預金残高・売上見込み・固定費を入れるだけで、12ヶ月の資金繰り予定表とグラフを自動作成

- 回収サイト(当月・翌月・翌々月)と原価率に対応。決算月を選べば納税月も自動で反映

- 「資金が最も少なくなる月」と最低確保ラインの判定がその場で表示

- 入力した数字はブラウザ内だけで計算され、送信されません。結果はA4横1枚で印刷・PDF保存できます

まずここで全体像をつかみ、続けて管理したくなったら本記事の型でスプレッドシートに落とす、という順番が挫折しにくい進め方です。

6. 銀行提出用にするには

金融機関に提出する資金繰り表は、試算ではなく実績にもとづく数字が求められます。過去数ヶ月の実績(試算表・通帳)と整合した前提で作り、売上見込みには根拠を添える。借入を申し込む場合は、調達額を入れた後の返済原資が回ることまで示せると説得力が出ます。創業期の融資制度の全体像は日本政策金融公庫の創業融資の解説記事を、資金繰りに直結する役員報酬の決め方は役員報酬の決め方【創業期の型】をご覧ください。

よくあるご質問

Q.日繰り表(日次の資金繰り表)は必要ですか?

A.月次で最低確保ラインを上回っているうちは月次で十分です。残高が月商1ヶ月分を切り、月中の支払日と入金日の順序が問題になり始めたら、直近2〜3ヶ月だけ日繰りに落とすのが実務的です。

Q.どのくらい先まで作ればよいですか?

A.12ヶ月が基本です。納税・賞与・保険料の年払いなど「年1回の山」を必ず1回は通過するため、6ヶ月では山を見落とすことがあります。

Q.会計ソフトのデータから作れますか?

A.マネーフォワードやfreeeの試算表・入出金データは実績側の材料になります。当事務所では、クラウド会計のデータと連動した資金繰り管理の仕組みづくりまでサポートしています。起業直後の方は起業家・スタートアップの税金対策完全ガイドもあわせてどうぞ。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。