相続税がかかる人は何%?|都道府県別の課税割合ランキングと「うちはかかるか」の考え方【元国税調査官が解説】

「うちの地域では、相続税なんて一部のお金持ちの話」——そう思われがちですが、統計は違う姿を示しています。国税庁の最新データ(令和6年分)によると、全国では亡くなった方の約10人に1人(課税割合10.4%)に相続税がかかっており、昭和42年以降で初めて10%を超えました。東京都に至っては約5人に1人(20.0%)です。この記事では、各国税局の公表資料から都道府県別の課税割合ランキングを整理し、元国税調査官の税理士が「うちはかかるのか」を判断する考え方を解説します。

目次

相続税がかかる人は約10人に1人——課税割合は過去最高

課税割合とは、1年間に亡くなった方(被相続人)のうち、相続税の課税対象になった方の割合です。令和6年分は10.4%と過去最高を更新しました。かつては「100人に4人」の税金だった相続税は、平成27年の基礎控除引下げ(それまでの6割に縮小)で一気に「100人に8人」となり、その後も地価上昇と資産の蓄積を背景に上がり続けています。

もはや相続税は、特別な資産家だけの税金ではありません。とりわけ都市部では「自宅と預貯金だけ」で課税ラインに届くケースが珍しくなくなっています。

都道府県別・課税割合ランキング(令和6年分)

各国税局が公表する「相続税の申告事績の概要」から、都道府県別の課税割合を一覧にしました(課税割合=相続税額のある申告書に係る被相続人数÷死亡者数)。

| 順位 | 都道府県 | 課税割合 | 何人に1人 | 課税された方 |

|---|---|---|---|---|

| 1 | 東京都 | 20.0% | 約5人に1人 | 28,085人 |

| 2 | 愛知県 | 16.2% | 約6人に1人 | 13,398人 |

| 3 | 神奈川県 | 15.5% | 約6人に1人 | 15,864人 |

| 4 | 埼玉県 | 11.9% | 約8人に1人 | 10,312人 |

| 5 | 奈良県 | 11.8% | 約8人に1人 | 2,055人 |

| 6 | 京都府 | 11.7% | 約9人に1人 | 3,651人 |

| 7 | 静岡県 | 11.4% | 約9人に1人 | 5,591人 |

| 8 | 千葉県 | 11.3% | 約9人に1人 | 8,527人 |

| 9 | 兵庫県 | 10.9% | 約9人に1人 | 7,435人 |

| 10 | 広島県 | 10.3% | 約10人に1人 | 3,682人 |

| 11 | 大阪府 | 10.2% | 約10人に1人 | 11,079人 |

| 12 | 岐阜県 | 9.7% | 約10人に1人 | 2,569人 |

| 13 | 富山県 | 9.4% | 約11人に1人 | 1,428人 |

| 14 | 石川県 | 9.2% | 約11人に1人 | 1,389人 |

| 15 | 滋賀県 | 9.2% | 約11人に1人 | 1,435人 |

| 16 | 福井県 | 9.0% | 約11人に1人 | 950人 |

| 17 | 三重県 | 8.9% | 約11人に1人 | 2,126人 |

| 18 | 群馬県 | 8.7% | 約11人に1人 | 2,374人 |

| 19 | 岡山県 | 8.7% | 約11人に1人 | 2,228人 |

| 20 | 長野県 | 8.5% | 約12人に1人 | 2,446人 |

| 21 | 栃木県 | 8.2% | 約12人に1人 | 2,092人 |

| 22 | 沖縄県 | 8.2% | 約12人に1人 | 1,269人 |

| 23 | 山梨県 | 8.1% | 約12人に1人 | 903人 |

| 24 | 和歌山県 | 8.1% | 約12人に1人 | 1,179人 |

| 25 | 福岡県 | 7.8% | 約13人に1人 | 4,915人 |

| 26 | 茨城県 | 7.5% | 約13人に1人 | 2,911人 |

| 27 | 山口県 | 7.3% | 約14人に1人 | 1,563人 |

| 28 | 新潟県 | 7.1% | 約14人に1人 | 2,335人 |

| 29 | 北海道 | 5.7% | 約18人に1人 | 4,336人 |

| 30 | 鳥取県 | 5.7% | 約18人に1人 | 455人 |

| 31 | 佐賀県 | 5.6% | 約18人に1人 | 634人 |

| 32 | 熊本県 | 5.6% | 約18人に1人 | 1,370人 |

| 33 | 大分県 | 5.2% | 約19人に1人 | 871人 |

| 34 | 島根県 | 5.1% | 約20人に1人 | 528人 |

| 35 | 長崎県 | 4.9% | 約20人に1人 | 969人 |

| 36 | 宮崎県 | 4.2% | 約24人に1人 | 688人 |

| 37 | 鹿児島県 | 4.2% | 約24人に1人 | 1,024人 |

出典:各国税局「令和6年分 相続税の申告事績の概要」・厚生労働省「人口動態統計(2024年確定数)」より当事務所作成。

東北6県と四国4県は、国税局が県別の数字を公表していないため、国税局管内の割合を参考値として掲げます。

| 県 | 課税割合(参考値) | 何人に1人 | 備考 |

|---|---|---|---|

| 青森県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 岩手県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 宮城県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 秋田県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 山形県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 福島県 | 5.6%※ | 約18人に1人 | 仙台国税局管内(東北6県) |

| 徳島県 | 8.4%※ | 約12人に1人 | 高松国税局管内(四国4県) |

| 香川県 | 8.4%※ | 約12人に1人 | 高松国税局管内(四国4県) |

| 愛媛県 | 8.4%※ | 約12人に1人 | 高松国税局管内(四国4県) |

| 高知県 | 8.4%※ | 約12人に1人 | 高松国税局管内(四国4県) |

※県別非公表のため国税局管内の合計値。

トップの東京20.0%と最下位圏の宮崎・鹿児島4.2%では、約5倍の地域差があります。この差を生んでいる最大の要因は地価です。同じ広さの自宅でも、路線価の高い都市部では相続財産としての評価額が大きく、基礎控除を超えやすくなります。

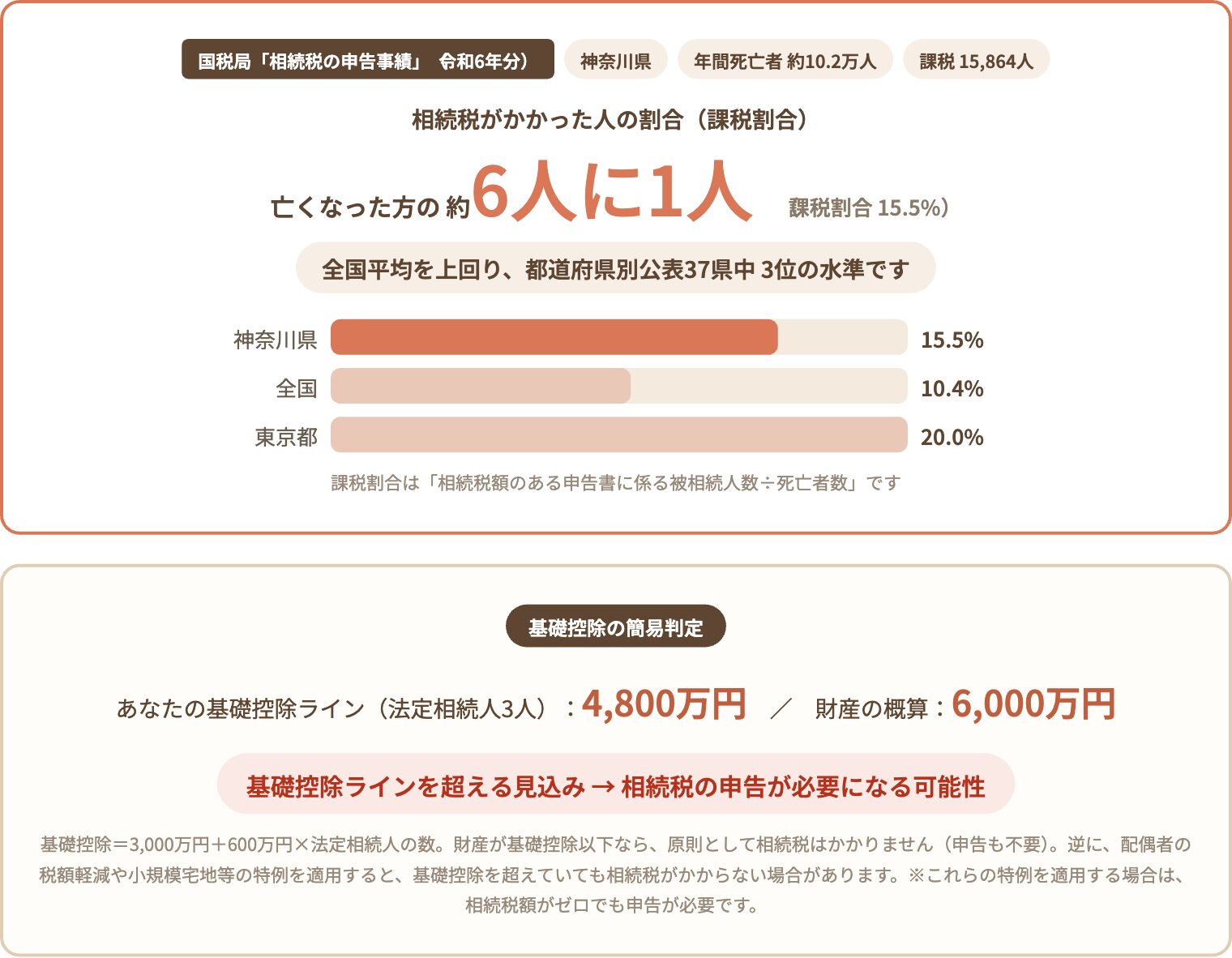

あなたの県は?1分で調べる(無料ツール)

この記事の統計データをもとに、都道府県を選ぶだけで課税割合と全国比較がわかる無料ツール「相続税の課税割合チェッカー(都道府県別)」を公開しています。登録不要で、入力した数字はブラウザ内だけで計算され送信されません。

結果には、あなたの県の課税割合(何人に1人)・全国平均や東京との比較・都道府県順位が表示されます。財産の概算と法定相続人の数を入れると、基礎控除ライン(3,000万円+600万円×法定相続人の数)の簡易判定も表示されます。

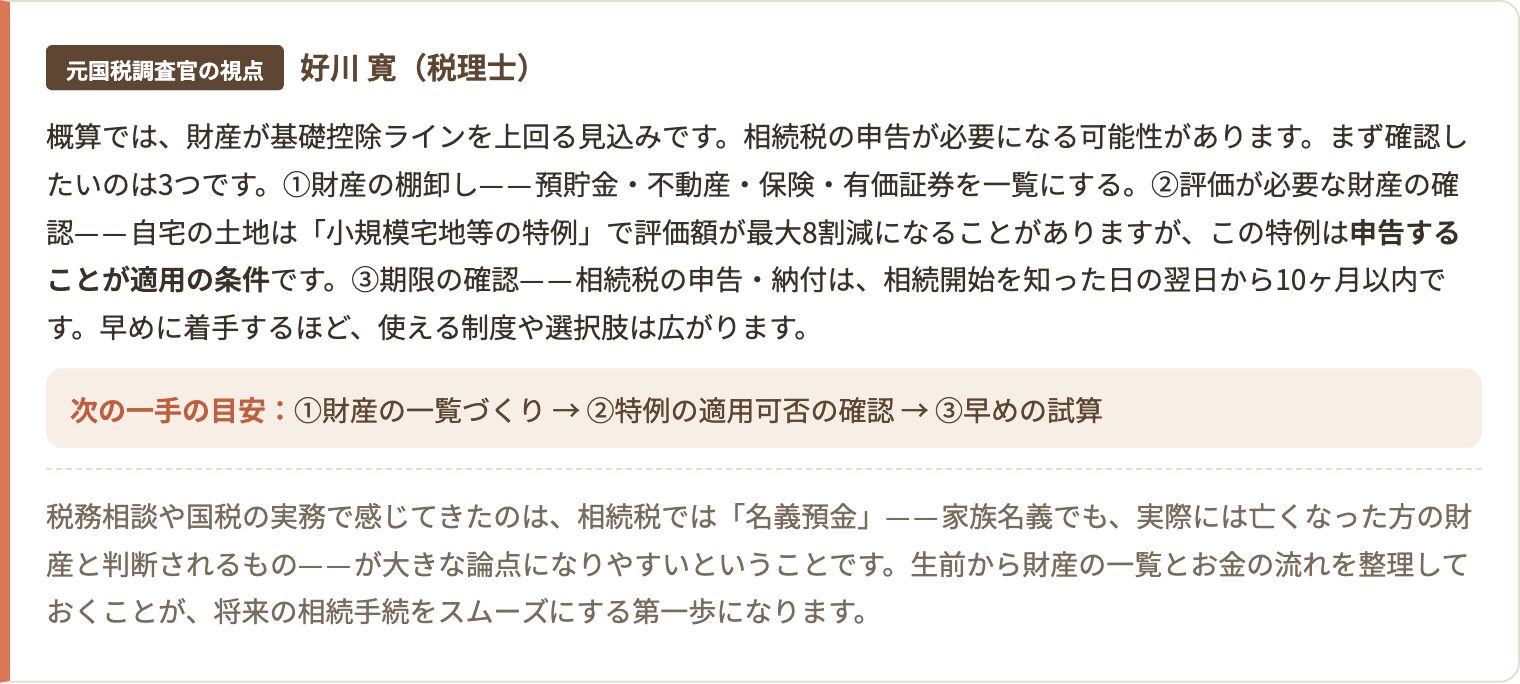

判定結果に応じて、元国税調査官の視点からのコメントと「次の一手の目安」も表示されます。

「かかるかどうか」を決めるのは地域ではなく基礎控除

ランキングを眺めたあとに大切なのは、視点を「地域」から「わが家」に戻すことです。相続税がかかるかどうかの分かれ目は、財産が基礎控除=3,000万円+600万円×法定相続人の数を超えるかどうか。たとえば法定相続人が3人なら4,800万円です。

ここで2つ、誤解しやすいポイントがあります。

① 基礎控除を超えていても、税額ゼロになることがある

配偶者の税額軽減(1億6,000万円まで等)や小規模宅地等の特例(自宅の土地の評価額が最大8割減)を使うと、基礎控除を超えていても納税額がゼロになるケースがあります。ただし、これらの特例は「申告すること」が適用の条件です。税額がゼロでも申告は必要——ここを見落とすと特例が使えません。

② 基礎控除以下に見えても、財産の数え漏れがある

相続税の対象になる財産は、名義ではなく実質で判断されます。家族名義でも実際には亡くなった方が管理していた預金(名義預金)、生命保険金(非課税枠を超える部分)、亡くなる前の生前贈与(令和6年以降、加算期間は段階的に7年へ延長)などは、概算から漏れやすい代表例です。

統計を見るときの注意点

この記事の課税割合は「相続税額のある申告書に係る被相続人数÷死亡者数」で、修正申告は含まれていません。また、課税割合はあくまで地域の統計です。割合が低い県でも財産構成によっては課税され、高い地域でも特例によりかからないことがあります。「うちの県は低いから大丈夫」でも「高いから必ずかかる」でもなく、ご自身の財産と基礎控除の関係で判断してください。

いちばんの相続税対策は「財産の一覧」——元国税調査官の視点

税務相談や国税の実務で感じてきたのは、相続税では「名義預金」——家族名義でも、実際には亡くなった方の財産と判断されるもの——が大きな論点になりやすいということです。相続が始まってから通帳の動きを遡って説明するのは、残されたご家族にとって大きな負担になります。

生前から財産の一覧をつくり、家族名義の預金やお金の流れの経緯を整理しておく。地味ですが、これが相続税の申告を正確にし、税務署からの問い合わせにも慌てず答えられる、いちばんの備えです。財産の一覧づくりは、相続税の試算にも、遺産分割の話し合いにも、そのまま活きてきます。

相続税申告・生前対策の詳しいご案内は「相続税申告・相続対策のご案内」をご覧ください。そのほかの無料ツールは無料ツール一覧からどうぞ。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。