役員報酬の平均はいくら?|業種別・資本金別の統計と、金額より大事な「決め方と手続」【元国税調査官が解説】

「役員報酬は、いくらにするのが妥当なのか」——会社を経営していれば、一度は突き当たる問いです。実はこの問いには、公的統計による答えがあります。国税庁「民間給与実態統計調査」と財務省「法人企業統計調査」です。この記事では、令和6年分・2024年度の最新統計から役員報酬の平均・中央値と業種別の平均額を紹介し、あわせて元国税調査官の税理士が、金額よりも大切な「決め方と手続」を解説します。

目次

役員報酬の平均は698万円、中央値は538万円(資本金2,000万円未満)

国税庁「民間給与実態統計調査(令和6年分)」は、1年を通じて勤務した株式会社の役員(主たる給与が他にある方を除く)の給与を、資本金規模別に集計しています。ここには社長だけでなく、非常勤役員やご家族の役員も含まれます。

| 資本金 | 役員数 | 中央値 | 平均 |

|---|---|---|---|

| 2,000万円未満 | 約155万人 | 538万円 | 698万円 |

| 2,000万円以上〜5,000万円未満 | 約43万人 | 719万円 | 959万円 |

| 5,000万円以上〜1億円未満 | 約17万人 | 954万円 | 1,257万円 |

| 1億円以上 | 約20万人 | 1,226万円 | 1,619万円 |

出典:国税庁「民間給与実態統計調査(令和6年分)」第6表より当事務所作成。中央値は給与階級別の人数分布から階級内を按分した概算です。

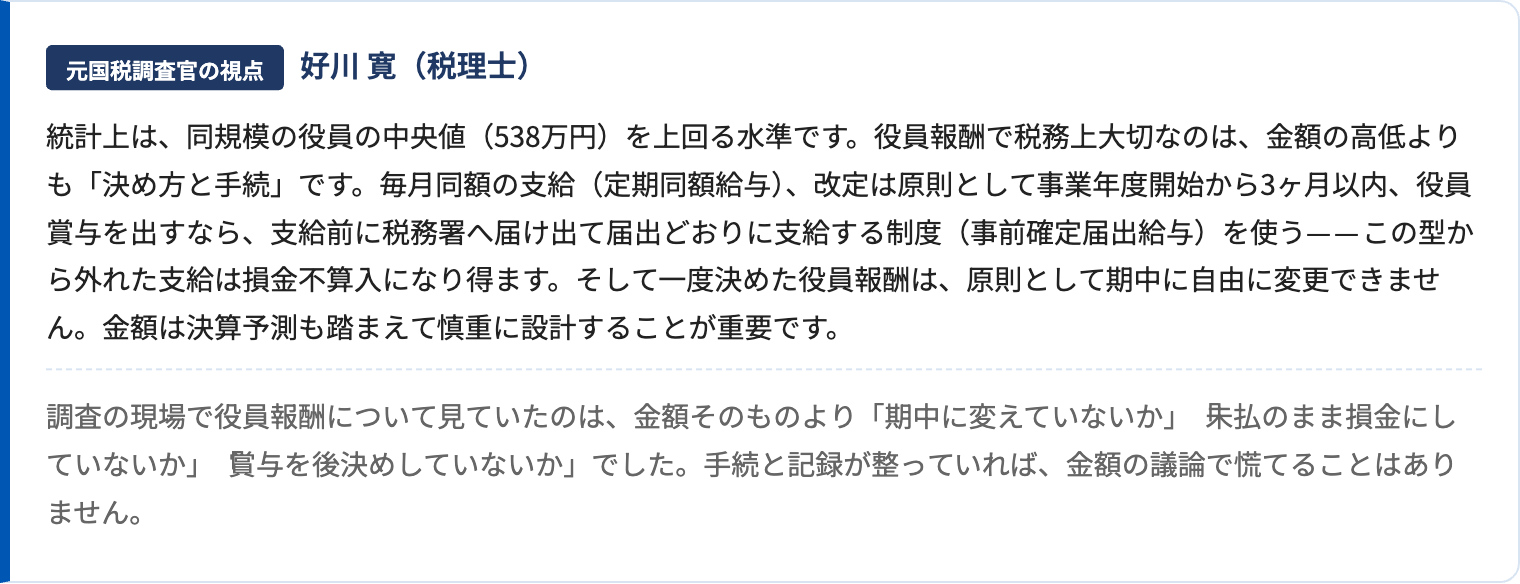

注目したいのは、平均(698万円)と中央値(538万円)の差です。平均は一部の高額役員に引っ張られて高めに出るため、「真ん中の役員」の実像に近いのは中央値の方です。「平均より低い」ことを気にする必要はありません。統計上は、資本金2,000万円未満の役員の半分は538万円以下です。

なお、女性役員に限ると、資本金2,000万円未満で中央値335万円・平均454万円と、男女計より低くなります。女性役員には配偶者役員が多く含まれるためで、配偶者を役員にしている場合の相場観としても使える数字です。

業種別の役員報酬平均(財務省「法人企業統計」)

「同業ではいくらか」を知りたいときは、財務省「法人企業統計調査(2024年度)」が使えます。業種別・資本金別に「(役員給与+役員賞与)÷期中平均役員数」で役員1人あたりの平均額を計算すると、次のとおりです。

| 業種 | 資本金 1,000万円未満 |

1,000万円以上 〜2,000万円未満 |

2,000万円以上 〜5,000万円未満 |

|---|---|---|---|

| 建設業 | 476万円 | 541万円 | 761万円 |

| 製造業 | 495万円 | 599万円 | 865万円 |

| 情報通信業 | 379万円 | 630万円 | 831万円 |

| 運輸業、郵便業 | 380万円 | 580万円 | 687万円 |

| 卸売業 | 403万円 | 675万円 | 863万円 |

| 小売業 | 440万円 | 407万円 | 712万円 |

| 不動産業 | 261万円 | 419万円 | 519万円 |

| 宿泊業 | 278万円 | 394万円 | 628万円 |

| 飲食サービス業 | 324万円 | 545万円 | 412万円 |

| 生活関連サービス業、娯楽業 | 439万円 | 381万円 | 576万円 |

| 学術研究、専門・技術サービス業 | 409万円 | 595万円 | 666万円 |

| 医療、福祉業 | 470万円 | 623万円 | 593万円 |

| 教育、学習支援業 | 384万円 | 625万円 | 577万円 |

| 職業紹介・労働者派遣業 | 619万円 | 671万円 | 626万円 |

| その他のサービス業 | 490万円 | 717万円 | 829万円 |

| 農林水産業 | 466万円 | 387万円 | 536万円 |

| 全産業(除く金融保険業) | 416万円 | 554万円 | 746万円 |

出典:財務省「法人企業統計調査(2024年度・年次別調査)」より当事務所作成。賞与込み・年額です。

この表を見るときの注意がひとつ。法人企業統計の役員数には非常勤役員も含まれるため、平均額は実勢よりやや低めに出る傾向があります。「うちは業種平均より高い」となっても、それだけで高すぎるという意味にはなりません。あくまで業種ごとの目安としてご覧ください。

自社の役員報酬が「上位何%か」を1分で調べる(無料ツール)

この記事の統計データをもとに、業種・資本金と年間報酬を入れるだけで自社の立ち位置がわかる無料ツール「役員報酬ベンチマーク(業種別・資本金別)」を公開しています。登録不要で、入力した数字はブラウザ内だけで計算され送信されません。

結果は2段構成です。まず業種×資本金の平均額の何倍かが比較バーつきで表示され、続いて全国の同規模役員の中でのあなたの位置——中央値との比較と「上位何%か」——が給与分布のグラフ上に表示されます。

さらに、診断結果に応じて元国税調査官の視点からのコメントが表示されます。

統計を見るときの3つの注意点

① 金額は「給与収入(額面)」ベース

統計の金額は源泉徴収前の額面で、手取りではありません。また役員個人の給与実績の集計であって、会社にとって適正な役員報酬額を示すものではありません。適正水準は会社の利益・資金繰り・職務内容によって大きく変わります。

② 二つの統計は水準が一致しない

民間給与実態統計(分布・中央値)と法人企業統計(業種平均)は、調査対象も集計方法も異なるため、数字の水準は一致しません。「業種平均より上なのに、全国分布では中央値以下」といった結果もあり得ますが、矛盾ではなく統計の性質によるものです。

③ 低い報酬にも論点はある

報酬を抑えること自体に問題はありませんが、役員報酬は社会保険料や将来の年金額、金融機関から見た返済能力にも影響します。法人に利益を残す設計なら、法人税の負担や役員退職金の原資まで含めたトータルの設計とセットで考える必要があります。

金額より「決め方と手続」——元国税調査官の視点

税務調査の現場で役員報酬について見られるのは、実は金額そのものより「決め方と手続」です。ポイントは次の4つに集約されます。

- 毎月同額の支給(定期同額給与)——原則として、毎月同額でない支給は損金不算入になり得ます。

- 改定は事業年度開始から3ヶ月以内——一度決めた役員報酬は、原則として期中に自由に変更できません。金額は決算予測も踏まえて慎重に設計することが重要です。

- 役員賞与は事前確定届出給与で——支給前に税務署へ届け出て、届出どおりの日・額で支給する必要があります。後決めの賞与は損金になりません。

- 支給根拠の記録——株主総会・取締役会の決議を残しておくこと。高額な報酬でも、職務内容と手続・記録が整っていれば、金額の議論で慌てることはありません。

なお法人税には「不相当に高額な役員給与は損金不算入」という定めがあり、職務の内容や会社の規模などを踏まえて総合的に判断されます。統計はその判断基準ではありませんが、自社の水準を客観的に知っておくことは、報酬設計の出発点になります。

▶ 役員報酬と表裏一体の「会社の利益率」の目安は「経常利益率の目安は何%?」もあわせてご確認ください。

役員報酬の決め方を創業期の視点から整理した記事「役員報酬の決め方【創業期の型】」もあわせてご覧ください。そのほかの無料ツールは無料ツール一覧からどうぞ。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。