中小企業の黒字割合は約38%|業種別の統計と、赤字の年・黒字の年にやるべきこと【元国税調査官が解説】

2026.07.11

「うちは赤字だけど、他の会社はどうなんだろう」——決算のたびに、そう感じる経営者は少なくありません。実は、この問いにも公的な答えがあります。国税庁が毎年公表している「会社標本調査」です。この記事では、令和6年度分の統計から中小企業(資本金1,000万円以下)の黒字法人の割合を業種別に紹介し、赤字の年・黒字の年それぞれに何を考えるべきかを、元国税調査官の税理士が解説します。

目次

中小企業の黒字割合は約38%——6割は赤字

国税庁「会社標本調査(令和6年度分)」によると、資本金1,000万円以下の法人のうち、黒字(利益計上法人)の割合は全業種で約37.7%。つまり、統計上は約6割の会社が赤字(欠損法人)です。業種別に見ると次のとおりです。

| 業種 | 黒字法人の割合 | 黒字法人の平均申告所得 |

|---|---|---|

| 不動産業 | 46.7% | 1,406万円 |

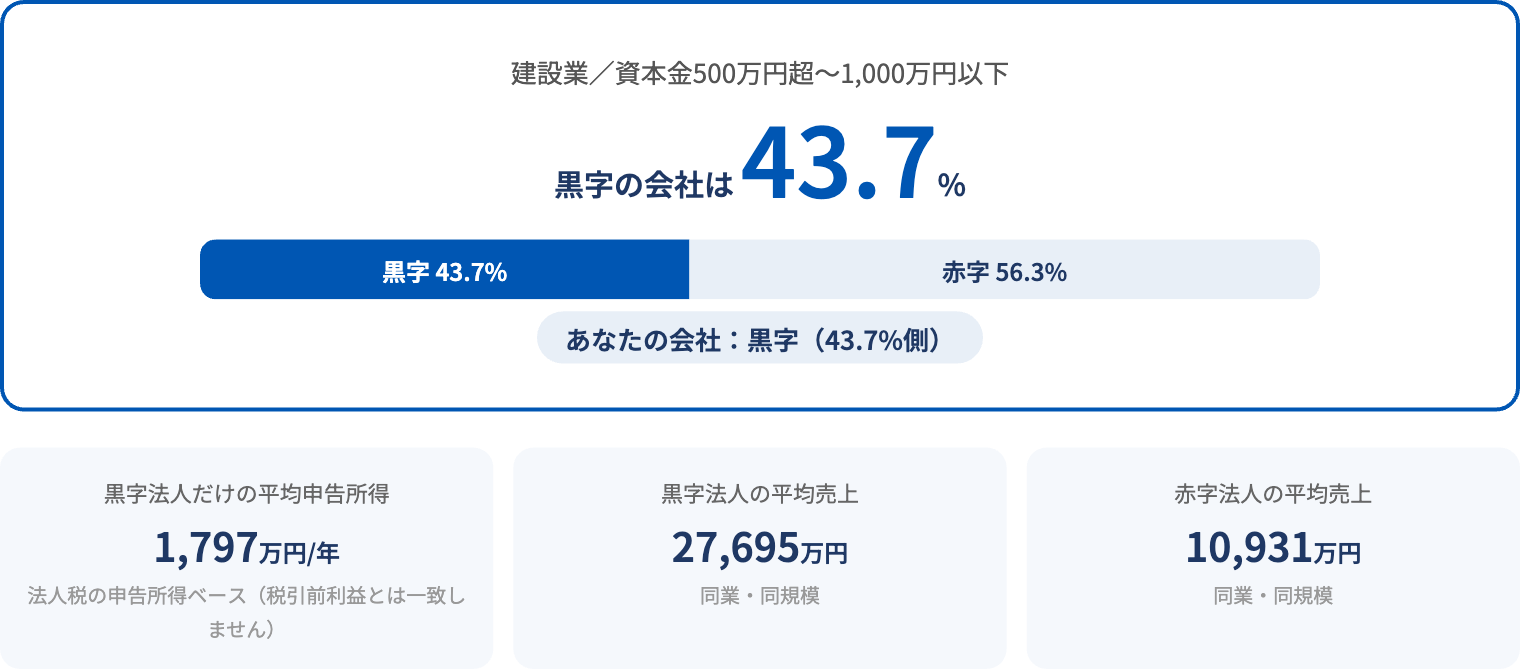

| 建設業 | 39.2% | 998万円 |

| 卸売業 | 38.6% | 2,029万円 |

| サービス業 | 38.4% | 1,467万円 |

| 運輸・通信業 | 37.5% | 1,763万円 |

| 小売業 | 32.4% | 1,404万円 |

| 料理・飲食業 | 27.5% | 1,318万円 |

| 全業種 | 37.7% | 1,498万円 |

出典:国税庁「会社標本調査(令和6年度分)」第2表より当事務所作成。資本金1,000万円以下の法人の集計です。

業種によって差はありますが、どの業種でも赤字の会社の方が多数派です。「赤字=経営失格」ではまったくない、というのが統計の示す事実です。

統計を読むときの3つの注意点

① 黒字・赤字は法人税の申告ベース

ここでいう黒字は「利益計上法人」、赤字は「欠損法人」——法人税の申告所得がプラスかマイナスかの区分です。役員報酬を取った後の数字なので、「会社は赤字でも、役員報酬はしっかり取れている」という会社も赤字側に含まれます。

② 平均申告所得は「黒字法人だけ」の平均

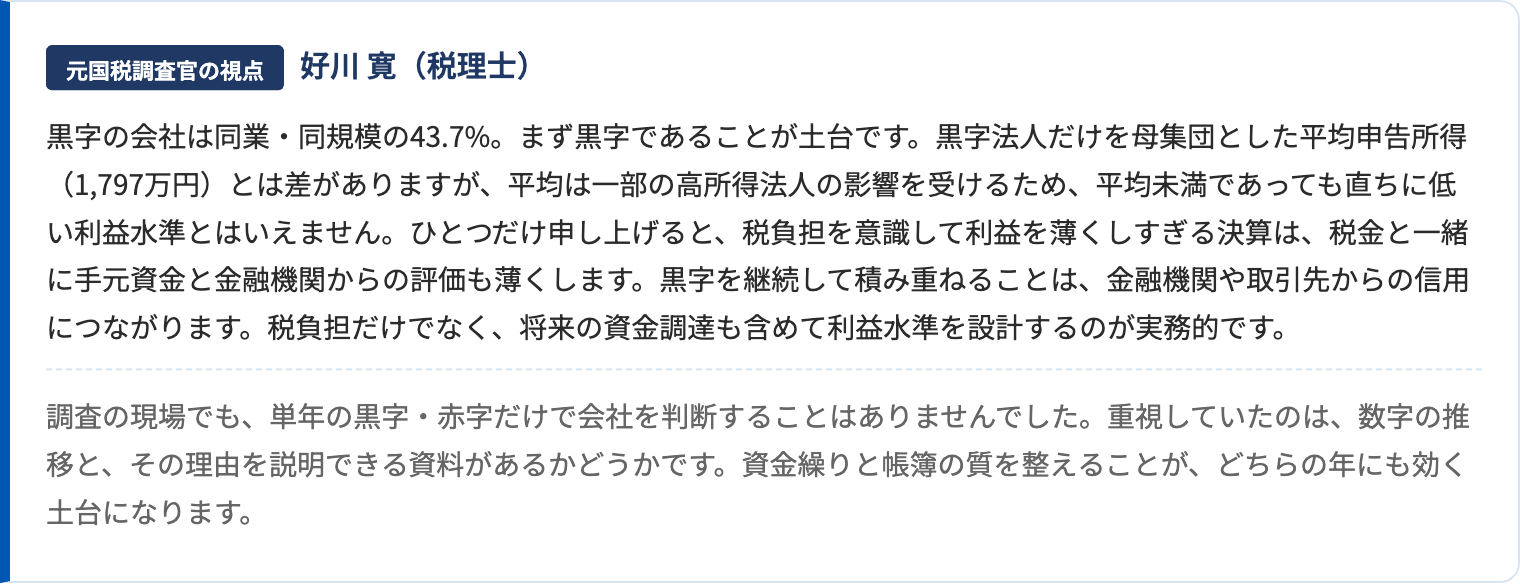

表の平均申告所得は、黒字法人だけを母集団とした平均です。しかも平均値は一部の高所得法人の影響を受けやすいため、高めに出ます。「黒字だけど平均に届かない」ことを気にする必要はありません。

③ 割合は規模でも変わる

資本金が大きい階級ほど黒字割合は上がる傾向があります(全業種で、資本金2,000万円超〜5,000万円以下では約53%)。事業が軌道に乗り、規模が大きくなるほど黒字が定着していく、という自然な姿が統計にも表れています。

赤字の年にやっておくべきこと

赤字そのものを問題視する必要はありません。重要なのは、その理由を数字で説明できることです。その上で、実務的には次の3つを整えておきましょう。

- 正確な申告と帳簿の保存を続ける——赤字は翌期以降の黒字と相殺して税負担を減らせる制度(繰越欠損金)があります。正確な申告が続いていることが前提であり、赤字の年の申告の質が、将来の節税の質を決めます。

- 消費税・源泉所得税は別物と心得る——損益と関係なく納税義務は動きます。「赤字だから税務は何もない」とはなりません。

- 赤字の原因を切り分ける——粗利なのか、固定費なのか、役員報酬の設定なのか。ここが特定できると、翌期にやることが具体的になります。

黒字の年に考えるべきこと

黒字化した後の論点は「稼ぐ」から「残す・備える」に移ります。税負担を意識して利益を薄くしすぎる決算は、税金と一緒に手元資金と金融機関からの評価も薄くします。黒字を継続して積み重ねることは、金融機関や取引先からの信用につながります。税負担だけでなく、将来の資金調達も含めて利益水準を設計することが大切です。利益がさらに大きくなれば、役員報酬・退職金による法人と個人のバランス、そして将来の事業承継まで、視野に入れる論点は広がっていきます。

▶ 利益率や自己資本比率の業種別・資本金別の目安は「経常利益率の目安は何%?」もあわせてご確認ください。

自社の立ち位置を調べてみる(無料ツール)

この記事の統計データをもとに、業種・資本金を選ぶだけで同業・同規模の黒字割合と平均申告所得がわかる無料ツールを公開しています。利益の概算を入れると、あなたの利益水準に応じた元国税調査官のコメントも表示されます。登録不要・所要1分です。

結果には、同業・同規模の黒字割合と、黒字法人だけを母集団とした平均申告所得が表示されます。

利益の概算を入れると、水準に応じた「元国税調査官の視点」コメントが表示されます。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。