経常利益率の目安は何%?|業種別・資本金別の平均と、決算書で見られるポイント【元国税調査官が解説】

「うちの利益率は、同業と比べて低すぎるのだろうか」——決算書を前に、そう感じたことのある経営者は多いはずです。この問いには公的統計の答えがあります。財務省が毎年公表している「法人企業統計調査」です。この記事では、2024年度の最新統計から経常利益率・自己資本比率・借入金依存度の業種別・資本金別の目安を紹介し、元国税調査官の税理士が、決算書のどこが見られるのかを解説します。

目次

中小企業の経常利益率の平均は3%前後

財務省「法人企業統計調査(2024年度)」から、金融業・保険業を除く全産業の平均を資本金別に見ると、次のとおりです。

| 資本金 | 売上高 経常利益率 |

自己資本比率 | 借入金依存度 | 対象社数 |

|---|---|---|---|---|

| 1,000万円未満 | 2.8% | 21.3% | 57.4% | 約215万社 |

| 1,000万円以上〜2,000万円未満 | 3.3% | 45.3% | 36.5% | 約60万社 |

| 2,000万円以上〜5,000万円未満 | 4.7% | 47.1% | 28.1% | 約19万社 |

| 5,000万円以上〜1億円未満 | 4.4% | 44.3% | 28.7% | 約6.5万社 |

| 1億円以上〜10億円未満 | 5.3% | 41.6% | 23.2% | 約2.6万社 |

| 10億円以上 | 11.1% | 43.5% | 22.8% | 4,622社 |

出典:財務省「法人企業統計調査(2024年度・年次別調査)」より当事務所作成。各指標は資本金区分ごとの合算値から計算した比率です。

はっきりした傾向が読み取れます。会社の規模が小さいほど、利益率は薄く、自己資本は薄く、借入への依存は大きい——資本金1,000万円未満の平均経常利益率は2.8%、資本金10億円以上は11.1%です。「利益率が大企業に及ばない」のは、統計上は中小企業の標準的な姿であって、経営の巧拙だけの問題ではありません。まず自社と比べるべきは、大企業ではなく同規模・同業種の平均です。

業種別の経常利益率・自己資本比率(資本金1,000万円台)

同じ規模でも、業種によって水準は大きく異なります。資本金1,000万円以上〜2,000万円未満の階級で業種別に見ると、次のとおりです。

| 業種 | 売上高 経常利益率 |

自己資本比率 | 借入金依存度 |

|---|---|---|---|

| 建設業 | 5.6% | 38.0% | 38.1% |

| 製造業 | 3.1% | 40.8% | 40.1% |

| 情報通信業 | -1.1% | 68.3% | 14.8% |

| 運輸業、郵便業 | 2.4% | 29.0% | 45.9% |

| 卸売業 | 3.7% | 49.0% | 24.7% |

| 小売業 | 0.7% | 29.7% | 48.9% |

| 不動産業 | 11.2% | 46.2% | 45.9% |

| 宿泊業 | -0.8% | 35.4% | 45.2% |

| 飲食サービス業 | 2.3% | -2.6% | 76.7% |

| 生活関連サービス業、娯楽業 | 4.6% | 51.0% | 28.9% |

| 学術研究、専門・技術サービス業 | 5.5% | 59.5% | 28.6% |

| 医療、福祉業 | 7.1% | 55.3% | 34.9% |

| 教育、学習支援業 | 5.0% | 52.0% | 25.7% |

| 職業紹介・労働者派遣業 | 3.8% | 64.9% | 15.2% |

| その他のサービス業 | 3.6% | 42.4% | 37.6% |

| 農林水産業 | -4.2% | 15.0% | 65.4% |

| 全産業(除く金融保険業) | 3.3% | 45.3% | 36.5% |

出典:同調査より当事務所作成。

不動産業の経常利益率11.2%に対し、情報通信業は-1.1%、宿泊業は-0.8%——業種平均がマイナス(赤字)という区分も実在します。飲食サービス業に至っては、自己資本比率の平均が-2.6%と、統計上は債務超過です。「利益率◯%が目安」という一般論がいかに当てにならないか、この表がよく示しています。自社の立ち位置は、業種×規模を合わせた平均と比べてはじめて意味を持ちます。

自社の決算書を1分で比べる(無料ツール)

この記事の統計データをもとに、売上高と経常利益を入れるだけで同業・同規模との比較ができる無料ツール「決算書ベンチマーク(業種別・資本金別)」を公開しています。登録不要で、入力した数字はブラウザ内だけで計算され送信されません。

結果は2段構成です。まず売上高経常利益率が業種平均を何ポイント上回るか(下回るか)が表示され、総資産・純資産・借入金を入れた場合は、金融機関がよく見る自己資本比率・借入金依存度も同じ統計と比較されます。

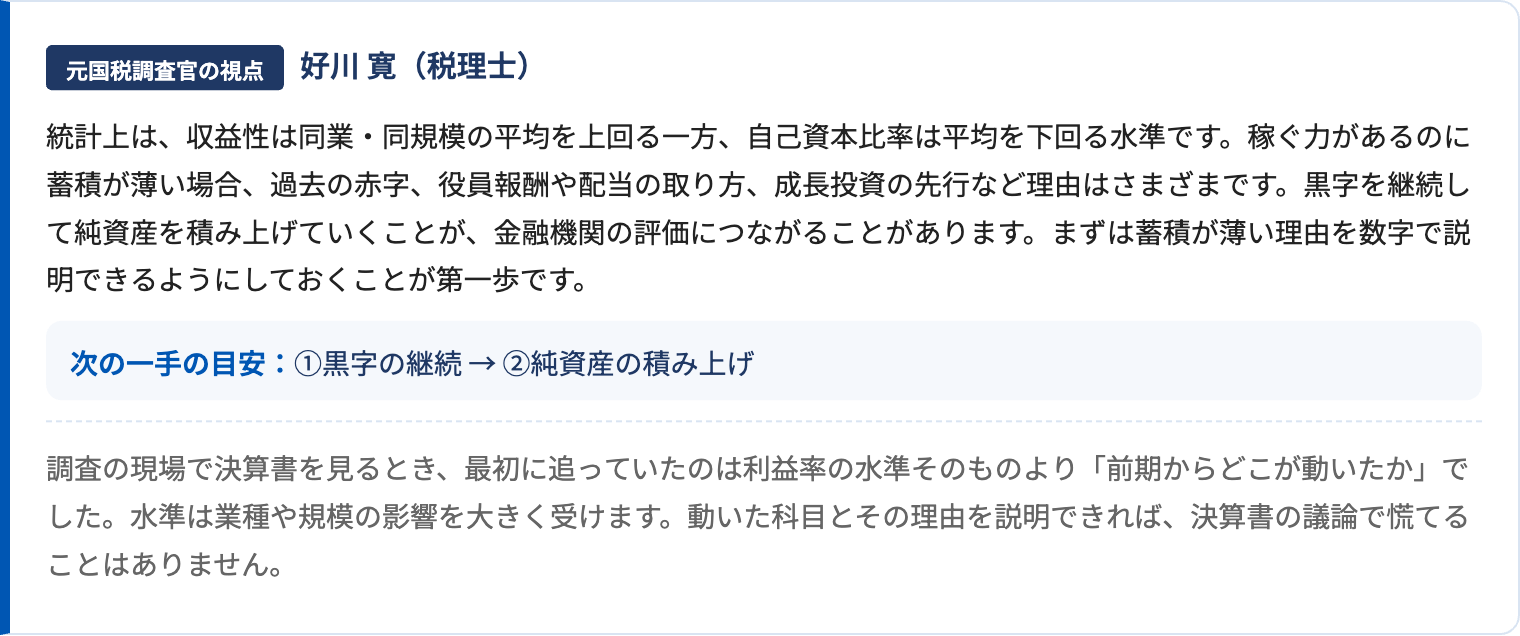

さらに、収益性×安全性の組み合わせに応じて、元国税調査官の視点からのコメントと「次の一手の目安」が表示されます。経常赤字の場合、債務超過の場合には専用のコメントが出ます。

人件費の重さも「規模」で決まる——労働分配率の統計

もうひとつ、決算書の実感に直結する統計を紹介します。付加価値に占める人件費の割合(労働分配率)を規模別に見ると、次のとおりです。

| 資本金 | 労働分配率 |

|---|---|

| 1,000万円未満 | 81.5% |

| 1,000万円以上〜2,000万円未満 | 80.8% |

| 2,000万円以上〜5,000万円未満 | 73.2% |

| 5,000万円以上〜1億円未満 | 68.8% |

| 1億円以上〜10億円未満 | 62.8% |

| 10億円以上 | 47.3% |

出典:同調査より当事務所作成。人件費(役員給与・役員賞与・従業員給与・従業員賞与・福利厚生費)÷付加価値で計算。

資本金1,000万円未満では、生み出した付加価値の8割超が人件費に回ります。10億円以上では5割弱。「人件費が重くて利益が残らない」というのは、多くの中小企業に共通する構造であり、統計上の標準的な姿です。だからこそ、人件費を削る前に、粗利(付加価値)を増やす打ち手と価格設定を先に検討する価値があります。

統計を見るときの3つの注意点

① 平均は「合算値」から計算した比率

この統計の業種平均は、区分内の全企業の合算値から計算した比率で、1社ごとの比率の単純平均ではありません。規模の大きい企業の影響を受けやすいため、あくまで目安としてご覧ください。母集団が少ない区分(例:資本金10億円以上の一部業種)は特に振れやすくなります。

② 利益率は「経常利益」ベース

この記事の利益率は経常利益ベースです。営業利益率とは異なります。また、減価償却の方法や役員報酬の計上方針など、会計処理の違いによっても比率は変動します。役員報酬を厚く取れば利益率は下がる——中小企業の利益率は、役員報酬の設計と表裏一体です。

③ 借入金依存度は「低いほど良い」ではない

借入金依存度の適正水準は、資金調達方針によって異なります。成長のための適切な借入もあり、無借金=優良とは限りません。手元資金の厚みとセットで考えるべき指標です。

決算書は「水準」より「変動」を見られる——元国税調査官の視点

税務調査の現場で決算書を見るとき、私が最初に追っていたのは、利益率の水準そのものではなく「前期からどこが動いたか」でした。水準は業種や規模の影響を大きく受けるため、水準だけで何かが決まることはありません。見られるのは、粗利率が急に動いていないか、特別損益で利益を調整していないか、役員報酬の変更と利益の動きが整合しているか——つまり変動とその説明です。

金融機関の目線も似ています。単年の数字より、傾向と説明可能性。動いた科目とその理由を数字で説明できる状態にしておくことが、税務でも融資でも、決算書の信頼につながります。

自社の黒字・赤字の立ち位置を知りたい方は「中小企業の黒字割合は約38%」、役員報酬の水準が気になる方は「役員報酬の平均はいくら?」もあわせてご覧ください。そのほかの無料ツールは無料ツール一覧からどうぞ。

プロゴ税理士事務所 税理士。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の経験からの複眼的な視点が強み。